[fusion_builder_container hundred_percent="no" equal_height_columns="no" hide_on_mobile="small-visibility,medium-visibility,large-visibility" background_position="center center" background_repeat="no-repeat" fade="no" background_parallax="none" parallax_speed="0.3" video_aspect_ratio="16:9" video_loop="yes" video_mute="yes" overlay_opacity="0.5" border_style="solid"][fusion_builder_row][fusion_builder_column type="1_1" layout="1_1" background_position="left top" background_color="" border_size="" border_color="" border_style="solid" border_position="all" spacing="yes" background_image="" background_repeat="no-repeat" padding="" margin_top="0px" margin_bottom="0px" class="" id="" animation_type="" animation_speed="0.3" animation_direction="left" hide_on_mobile="small-visibility,medium-visibility,large-visibility" center_content="no" last="no" min_height="" hover_type="none" link=""][fusion_text]

טור נדל"ן מקצועי – ג'רוסלם פוסט דצמבר 2017

[/fusion_text][fusion_text]

טור זה יכתב יחד עם חגית וולדן – יועצת פנסיונית שאני ממליץ עליה. אם אתם מתכננים את הפרישה שלכם, אני ממליץ לא לוותר על התייעצות איתה.

חגית: [email protected] +972 52-830-7869 או בפייסבוק

[/fusion_text][/fusion_builder_column][/fusion_builder_row][/fusion_builder_container][fusion_builder_container hundred_percent="yes" overflow="visible"][fusion_builder_row][fusion_builder_column type="1_1" layout="1_1" background_position="left top" background_color="" border_size="" border_color="" border_style="solid" spacing="yes" background_image="" background_repeat="no-repeat" padding="" margin_top="0px" margin_bottom="0px" class="" id="" animation_type="" animation_speed="0.3" animation_direction="left" hide_on_mobile="no" center_content="no" min_height="none" last="no" hover_type="none" link="" border_position="all"][fusion_text]

בישראל 2016 כולם הפכו להיות רוכשי נדל"ן. אפשר לחלק את הרוכשים למספר קבוצות: המצפים – אלו שרוצים לקנות, ומצפים שהמחירים ירדו. המומחים – אלו שקנו לפני עליית המחירים ויודעים בדיוק איפה ומתי המחירים יעלו, ומה כדאי לעשות. (אני ממליץ להתרחק מאלו, הם יודעים פחות טוב ממה שנדמה להם), המקטרים – אלו שהמתינו והמתינו והבינו שכבר אין להם ברירה אלא לרכוש במחירים המופרזים של היום. הקבוצה שאני רוצה להתמקד בה היום היא קבוצת המתכננים – אלו שרוצים לקנות על מנת לתכנן את עתידם הכלכלי בשנים הבאות, ובפרט לקראת פרישה.

במאמר הקרוב אנסה לתת כמה דגשים לרוכשים שרוצים לשלב נדל"ן בסל ההכנסות הפאסיביות שלהם, בדגש על רוכשים שמעוניינים לרכוש על מנת להבטיח הכנסה בעת פרישה.

יתרונות ברכישת נדל"ן לצורך פרישה

לרכישת נדל"ן לטובת פרישה יתרונות רבים. (יש גם חסרונות, ואני מבטיח להסביר אותם מיד)

- השקעה בנדל"ן נותנת תשואה עדיפה למי שעובד נכון. אני לא אומר שבאופן מוחלט השקעה בנדל"ן עדיפה על השקעות פנסיוניות בשוק ההון, אבל כן אגיד שמי שקונה נכון יכול להרוויח יותר.

- שיקולי מס – המיסוי על רווחים (שוטפים) בנדל"ן מגיע לכל היותר ל-10%, בעוד שמיסוי פנסיוני מותאם לדרגת המס האישית. מאידך, השקעות פנסיוניות כוללות גם הן מספר רב של פטורים במס, גם בעת החסכון, וגם בעת המשיכה של החסכון. מעבר לאלו, יש גם שיקולי מס בעת הורשה של נדל"ן ושל חסכונות פנסיונים. כדאי להתייעץ עם מומחה למיסוי כחלק מתהליך הרכישה.

-

סיוע לילדים – ההשקעה הכלכלית הגדולה ביותר היום היא נדל"ן, וזוגות צעירים רבים פונים להוריהם בבקשה עזרה בעת הרכישה הראשונה שלהם. התועלת מהשקעה בנדל"ן היא כפולה:

1. מבלי להיכנס להסברים מפורטים, הורים שיש להם נכס נוסף (מעבר לנכס שהם גרים בו), יכולים לסייע לילדיהם ברכישה הרבה יותר מאשר הורים להם רק נכס אחד.

2. אם חלק גדול מהחסכון שלכם יוביל בסופו של דבר לרכישת נדל"ן (של הילדים), כדאי מאוד שהחסכון עצמו גם כן יהיה בנדל"ן. - מינוף – רכישת נדל"ן מאפשר למנף את ההון העצמי, לצורך חסכון גדול יותר בטווח הארוך. בניה נכונה של העסקה (על כך בהמשך!) תאפשר להתאים בין המשכנתא לבין תאריך הפרישה.

- חסכון מלא – במקרה של פטירה, היורשים מקבלים 100% משווי הנכס, ולנצח. בעת פרישה השארים מקבלים רק חלק מסכום הצבירה, וגם זה, לא לנצח.

-

[/fusion_text][fusion_text]

חסרונות ברכישת נדל"ן לצורך פרישה

כמובטח: החסרונות ברכישת נדל"ן לצורך פרישה

- גמישות – השקעה בנדל"ן היא מאוד לא גמישה. במקרה צורך, לא ניתן למכור חלק מהנכס על מנת לממן הוצאות דחופות ופתאומיות. מכירה של נכס היא תהליך ארוך, ולא זול.

- פיזור סיכונים – דירות הן מאוד יקרות. יכול להיות שרכישת נדל"ן תנצל את מלוא ההון העומד לרשות הקונים. לכן מומלץ להשקיע באפיקים נוספים לחסכון הפנסיוני, ולא להסתמך רק על נדל"ן. הכלל הזה נכון לכל ההשקעות, ובפרט להשקעות גדולות ולטווח ארוך.

- התעסקות – נדל"ן דורש עבודה רבה יותר מאשר השקעה פסיבית בקרן פנסיה.

[/fusion_text][fusion_text]

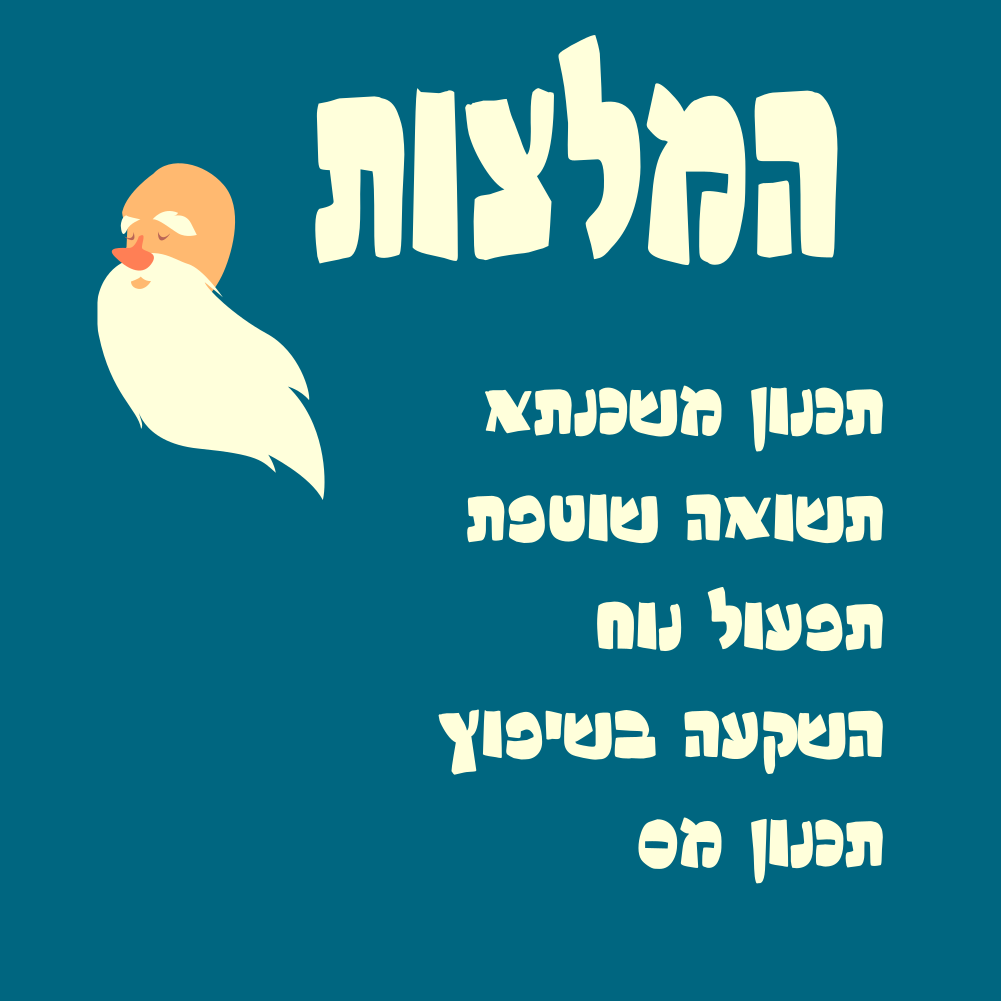

אז מה עושים? דגשים להשקעה:

- בניה של המשכנתא כך שהתשלום האחרון למשכנתא יהיה מותאם לתאריך הפרישה: יחד איתה או מעט לפניה. בצורה זו מבטיחים שתוספת ההכנסה כתוצאה מההשקעה, תאזן את הירידה בהכנסות.

מה עושה מי שלא צריך בכלל משכנתא? קנו שני נכסים. זה סימן שיש לכם הון רב, וחבל לא לנצל אותו לעבוד עבורכם. - התמקדות בתשואה שוטפת, ולא בעליית שווי נכס. אף אחד לא יודע לחזות מה יקרה לנכסים ספציפיים בטווח הארוך. לפיכך, עדיף להתמקד בנכסים שיניבו תשואה עודפת בטווח הארוך במקום ספקולציות לטווח הקצר.

- רכישה של נכס קל לתפעול – ככלל, תמיד עדיף לרכוש נכס שהוא קל יותר לתפעול (למשל נכס קרוב יותר גיאוגרפית, או משפחות במקום סטודנטים) אבל לרוב הנוחות הזו באה במחיר של תשואה נמוכה יותר. כאשר מדובר על נכס לעת פרישה, השיקול הזה נעשה משמעותי יותר, וכדאי גם לחשוב על שילוב הדור הבא בתכנון הרכישה.

- שיפוץ מושקע – בעלי דירות להשקעה נדרשים לעתים לשפץ את הנכס שלהם. במקרים רבים מעדיפים בעלי הנכסים להשקיע בשיפוץ קוסמטי בלבד, מתוך מחשבה שהשקעה רבה יותר לא תניב תוצאות. כאשר מדובר על נכס לטווח ארוך, ההשקעה בשיפוץ יסודי יותר מצדיקה את עצמה.

- תכנון מס – לקראת הפרישה עצמה היעזרו ביועץ מס/ יועץ פרישה על מנת לוודא שלא מתבזבזים כספים.

- כרית בטחון – רוכשים שמסתמכים על ההכנסה מנדל"ן לצורך הפנסיה שלהם צריכים לקחת בחשבון שיהיו חודשים בהם הדירה לא מושכרת. בעת תכנון העסקה מומלץ להותיר בצד כרית בטחון בגובה 4 חודשי שכירות שתשמש לחודשים בהם הדירה עשויה לעמוד ריקה ולא להניב הכנסות.

[/fusion_text][/fusion_builder_column][/fusion_builder_row][/fusion_builder_container][fusion_builder_container hundred_percent="no" equal_height_columns="yes" hide_on_mobile="no" background_color="#4684a9" background_position="left top" background_repeat="no-repeat" fade="no" background_parallax="none" enable_mobile="no" parallax_speed="0.3" video_aspect_ratio="16:9" video_loop="yes" video_mute="yes" overlay_opacity="0.5" border_size="0px" border_style="solid" padding_top="75px" padding_right="30px" padding_bottom="35px" padding_left="30px"][fusion_builder_row][fusion_builder_column type="3_4" layout="3_4" spacing="yes" center_content="no" hover_type="none" link="" min_height="" hide_on_mobile="no" class="" id="" background_color="" background_image="" background_position="left top" undefined="" background_repeat="no-repeat" border_size="0" border_color="" border_style="solid" border_position="all" padding="0px 30px 0px 30px" margin_top="" margin_bottom="" animation_type="" animation_direction="down" animation_speed="0.1" animation_offset="" last="no"][fusion_separator style_type="none" top_margin="10" alignment="center" /][fusion_text]

מעוניינים לשמוע עוד?

[/fusion_text][/fusion_builder_column][fusion_builder_column type="1_4" layout="1_4" last="yes" spacing="yes" center_content="no" hide_on_mobile="no" background_color="" background_image="" background_repeat="no-repeat" background_position="left top" hover_type="none" link="" border_position="all" border_size="0px" border_color="" border_style="solid" padding="" margin_top="" margin_bottom="" animation_type="0" animation_direction="down" animation_speed="0.1" animation_offset="" class="" id="" min_height=""][fusion_button color="custom" size="xlarge" type="flat" target="_self" button_gradient_top_color="#327aa5" button_gradient_bottom_color="#327aa5" button_gradient_top_color_hover="#2f9cdd" button_gradient_bottom_color_hover="#2f9cdd" border_width="0px" icon_position="left" icon_divider="no" modal="Contact" animation_type="0" animation_direction="left" animation_speed="1" alignment="center"]צרו קשר[/fusion_button][/fusion_builder_column][fusion_builder_column type="1_1" layout="1_1" background_position="left top" background_color="" border_size="" border_color="" border_style="solid" spacing="yes" background_image="" background_repeat="no-repeat" padding="" margin_top="0px" margin_bottom="0px" class="" id="" animation_type="" animation_speed="0.3" animation_direction="left" hide_on_mobile="no" center_content="no" min_height="none" last="no" hover_type="none" link="" border_position="all"][fusion_modal name="Contact" title="השאירו פרטים ונחזור אליכם בהקדם" size="large" background="#ffffff" show_footer="yes"][fusion_builder_row_inner][fusion_builder_column_inner type="2_5" last="no" class="" id=""]

[fusion_separator style_type="none" top_margin="10" bottom_margin="0" sep_color="" icon="" width="" class="" id=""/]

[fusion_imageframe lightbox="no" style_type="none" bordercolor="" bordersize="0px" borderradius="0" stylecolor="" align="none" link="" linktarget="_self" animation_type="0" animation_direction="down" animation_speed="0.1" class="" id=""]

בארי גורטלר הר-טוב, בעלים

[/fusion_imageframe]

[fusion_separator style_type="none" top_margin="18" bottom_margin="18" sep_color="" icon="" width="" class="" id=""/]

[fusion_imageframe lightbox="no" style_type="none" bordercolor="" bordersize="0px" borderradius="0" stylecolor="" align="none" link="" linktarget="_self" animation_type="0" animation_direction="down" animation_speed="0.1" class="" id=""][/fusion_imageframe]

[fusion_separator style_type="none" top_margin="5" bottom_margin="5" sep_color="" icon="" width="" class="" id=""/][fusion_text]

עסקאות נדל"ן יכולות להיות מסובכות ומלחיצות.

אנחנו כאן בשבילכם.

טלפון: 052-8754499

מייל: [email protected][/fusion_text]

[/fusion_builder_column_inner]

[fusion_builder_column_inner type="3_5" last="yes" class="" id=""]

[fusion_text][contact-form-7 id="12410" title="expert heb"][/fusion_text][/fusion_builder_column_inner][/fusion_builder_row_inner][/fusion_modal][/fusion_builder_column][/fusion_builder_row][/fusion_builder_container]